Làm thế nào để 'loại bỏ' tiền mặt ra khỏi cuộc sống?

Sau một thời gian tranh luận sôi nổi trên Diễn đàn của Tuổi Trẻ Online, sáng nay, ngày 15-1, Báo Tuổi Trẻ phối hợp cùng với Ngân hàng Nhà nước tổ chức Hội thảo Hướng đến một xã hội không dùng tiền mặt để trả lời cho câu hỏi đó.

Các chuyên gia từ Ngân hàng Nhà nước, các ngân hàng thương mại, các chuyên gia tài chính… sẽ cùng bàn luận về thực trạng, và quan trọng hơn là giải pháp để thúc đẩy thanh toán không dùng tiền mặt tại Việt Nam.

Diễn đàn có sự đồng hành của của Ngân hàng ACB, Vietcombank và Agribank.

7 kiến nghị cần làm để thúc đẩy thanh toán không dùng tiền mặt

Ông Từ Tiến Phát nêu 7 kiến nghị như sau:

1. Giảm chi phí, thời gian với thanh toán điện tử liên ngân hàng

2. Quy định pháp luật với xác thực điện tử

3. Ban hành chuẩn quốc gia về QR Code

4. Thúc đẩy cạnh tranh lành mạnh trong lĩnh vực cung cấp dịch vụ POS

5. Xây dựng lộ trình cụ thể cho từng đơn vị cung ứng dịch vụ công trong việc xoá bỏ thu tiền mặt.

6. Chuẩn hoá hệ thống CNTT của các cơ quan, doanh nghiệp cung cấp dịch vụ công

7. Tăng cường tuyên truyền, khuyến khích người dân sử dụng các phương thức thanh toán không dùng tiền mặt.

Người Việt mua hàng qua mạng nhưng lại trả tiền mặt

Phó tổng giám đốc ACB Từ Tiến Phát nêu nghịch lý về mua hàng qua mạng nhưng lại trả tiền mặt

Nghịch lý này được ông Từ Tiến Phát, Phó tổng giám đốc Ngân hàng TMCP Á Châu (ACB), dẫn theo số liệu từ Bộ Công nghiệp và Công nghệ thông tin Trung Quốc rằng tại thị trường Trung Quốc, khối lượng thanh toán di động của quốc gia này tiếp tục đạt tới kỷ lục mới với 12.800 tỉ USD.

Trong khi đó tại thị trường Việt Nam, tiền mặt vẫn là phương thức thanh toán chủ đạo của người Việt khi mua sắm trực tuyến với 80% người được hỏi cho biết sử dụng hình thức thanh toán COD - trả tiền khi nhận hàng, theo báo cáo thương mại điện tử Việt Nam năm 2018 của công ty nghiên cứu thị trường Q&Me.

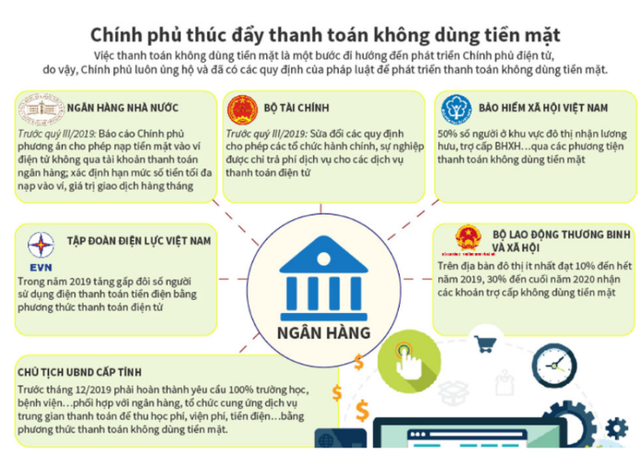

Để thay đổi thói quen tiền mặt đã ăn sâu trong người dân cần định hướng của Chính Phủ, Ngân hàng Nhà nước và các bộ ngành. Vai trò của các bên đều rất quan trọng. Chính phủ, Ngân hàng Nhà nước cần hoàn thiện hành lang pháp lý, kiến tạo các hệ sinh thái cho thanh toán số.

Cùng với đó xây dựng các giải pháp thanh toán không dùng tiền mặt tiện lợi, an toàn, xây dựng các chính sách ưu đãi cho người tiêu dùng. Bên cạnh đó cũng cần vai trò tiên phong của các doanh nghiệp nhà nước cung cấp dịch vụ công.

"Đến thời điểm này các doanh nghiệp đã ý thức được tầm quan trọng trong việc đa dạng phương thức thanh toán để tăng doanh thu, cũng như đẩy mạnh các chương trình khuyến mãi để khuyến khích KH thanh toán không dùng tiền mặt. Tuy nhiên vẫn còn khá nhiều rào cản liên quan đến chi phí đầu tư công nghệ, chi phí trả cho ngân hàng và tổ chức trung gian thanh toán, thuế…", ông Phát khẳng định.

2019 sẽ chứng kiến sự thay đổi mạnh mẽ của công nghệ thanh toán

.jpg)

Ông Thomas William Tobin, Giám đốc khối bán lẻ của Vietcombank, trình bày tại hội thảo về chủ đề triển khai ứng dụng thanh toán không tiền mặt tại ngân hàng này

Thomas William Tobin, Giám đốc khối bán lẻ Ngân hàng Ngoại Thương VN (Vietcombank) cho rằng công nghệ số trong đời sống, thành tựu của CMCN 4.0 đang tác động mạnh mẽ đến cuộc sống hàng ngày.

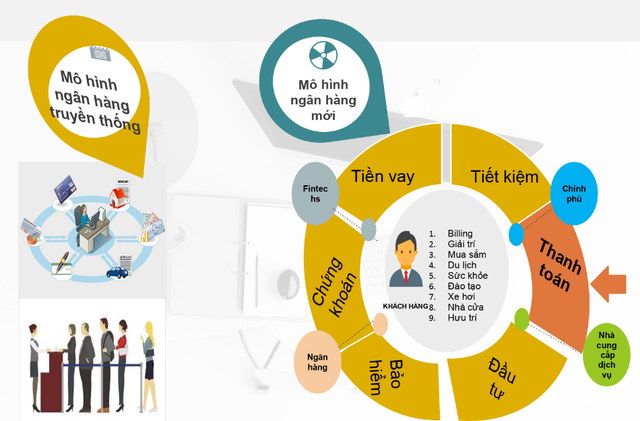

Theo ông, Việt Nam đang dần tiến đến chính phủ điện tử, thành phố thông minh, vì thế mô hình ngân hàng cũng phải thay đổi theo.

Từ mô hình ngân hàng truyền thống trước đây đặt ngân hàng là trung tâm, khách hàng phải đến nhà băng để giao dịch, thì nay mối quan hệ giữa khách hàng, ngân hàng không còn là 1-1 mà là cả hệ sinh thái, gồm cả các công ty fintech.

"Năm 2019 sẽ là năm thay đổi rất lớn trong công nghệ thanh toán, nhất là loại thẻ không tiếp xúc, sau khi Ngân hàng Nhà nước ban hành Ban hành Bộ tiêu chuẩn cơ sở về thẻ chip nội địa và Bộ tiêu chuẩn cơ sở "Đặc tả kỹ thuật QR Code. Tới đây Vietcombank sẽ nâng cấp các điểm chấp nhận thẻ để chấp nhận được thẻ không tiếp xúc", ông Tobin cho biết.

Có thể thấy có khá nhiều sự thay đổi trong cung ứng dịch vụ tài chính ngân hàng,

theo ông Tobin của Vietcomban

Theo ông Tobin, phương thức thanh toán qua thẻ không tiếp xúc mang lại lợi ích rất lớn, đặc biệt với những giao dịch nhỏ vì không cần quẹt mà chỉ cần chạm là có thể thanh toán.

Tại nhiều thị trường như Singapore, 80% giao dịch bằng thẻ không tiếp xúc. Với loại hình thanh toán QR Code cũng rất có lợi cho những điểm thanh toán nhỏ.

Tuy nhiên, ông Thomas William Tobin nhấn mạnh rằng, với việc lớn mạnh của phương thức thanh toán mới, ngân hàng cần chú trọng giải thích để khách hàng hiểu đây là phương thức an toàn hơn phương thức đưa thẻ quẹt như hiện nay.

"Và nếu họ đã dùng và quen với phương thức mời thì họ sẽ không muốn quay lại với việc quẹt thẻ và ký 2 lần như hiện nay", ông Tobin nói.

Các ngân hàng đang thay đổi cách thức cung cấp dịch vụ tài chính của mình

Làm gì để tăng cường đảm bảo an ninh, an toàn bảo mật?

Ông Lê Mạnh Hùng cho biết Ngân hàng Nhà nước sẽ triển khai một số giải pháp trong giai đoạn 2019-2020 như sau:

Nghiên cứu, áp dụng các tiêu chuẩn, thông lệ quốc tế về an ninh, an toàn hệ thống thông tin vào các văn bản quy phạm pháp luật điều chỉnh hoạt động ứng dụng công nghệ thông tin của các tổ chức tín dụng, tổ chức trung gian thanh toán.

Đưa vào áp dụng khung đánh giá rủi ro công nghệ thông tin theo thông lệ quốc tế để nâng cao chất lượng công tác thanh tra, kiểm tra tuân thủ các quy định về an toàn bảo mật tại các tổ chức tín dụng, tổ chức trung gian thanh toán.

Đặc biệt là giám sát, đôn đốc các tổ chức tín dụng hoàn thành triển khai Kế hoạch áp dụng các giải pháp về an toàn bảo mật trong thanh toán trực tuyến và thanh toán thẻ ngân hàng, Kế hoạch chuyển đổi thẻ từ sang thẻ chíp.

Các tổ chức tín dụng, theo yêu cầu của Ngân hàng nhà nước, sẽ rà soát, hoàn thiện và tổ chức triển khai chính sách về an ninh bảo mật công nghệ thông tin, chính sách về quản lý rủi ro công nghệ thông tin.

Một nội dung quan trọng là các tổ chức tín dụng hoàn thiện việc chuyển đổi thẻ từ sang thẻ chíp, đồng thời, xây dựng lộ trình triển khai áp dụng các tiêu chuẩn quốc tế về an ninh bảo mật cho hệ thống công nghệ thông tin cũng như các dịch vụ thanh toán trực tuyến, thanh toán thẻ (ISO 27001, PCI/DSS).

- Rà soát chặt chẽ các quy trình đăng ký, kích hoạt sử dụng dịch vụ ngân hàng điện tử đảm bảo cung cấp dịch vụ cho đúng khách hàng.

- Triển khai rà soát, đánh giá rủi ro và các giải pháp an ninh bảo mật cho toàn bộ vòng đời của một hệ thống thông tin.

- Trang bị các hệ thống hỗ trợ giám sát giao dịch điện tử, điều tra gian lận, từng bước tổng hợp, phân tích dữ liệu của khách hàng và xây dựng bộ quy tắc để phát hiện và ngăn chặn sớm các gian lận; xây dựng các tiêu chí và phần mềm để xác định các giao dịch bất thường dựa vào thời gian, vị trí địa lý, tần suất giao dịch, số tiền giao dịch, số lần đăng nhập sai quá quy định hoặc các dấu hiệu bất thường khác.

- Xây dựng trung tâm điều hành an ninh mạng để theo dõi, giám sát và ngăn chặn kịp thời các hành vi xâm nhập, tấn công mạng.

- Thường xuyên đánh giá các điểm yếu, lỗ hổng của hệ thống CNTT. Xây dựng và triển khai diễn tập các quy trình, kịch bản ứng phó với các sự cố an toàn thông tin mạng.

Nhiều ngân hàng đã áp dụng tiêu chuẩn quốc tế về an ninh bảo mật

Ông Lê Mạnh Hùng, Cục trưởng cục công nghệ thông tin Ngân hàng nhà nước, cho biết nhiều tổ chức tín dụng đã triển khai áp dụng các tiêu chuẩn quốc tế về an ninh bảo mật như ISO 27001, PCI DSS. Số lượng các tổ chức tín dụng đạt các tiêu chuẩn này đã tăng lên hàng năm.

Tính đến tháng 10-2018, đối với chuẩn PCI DSS, theo ông Hùng, trên 60% các tổ chức tín dụng đã và đang triển khai áp dụng tiêu chuẩn an ninh dữ liệu thẻ PCI DSS, trong đó có 12 tổ chức tín dụng đạt chứng chỉ PCI DSS.

Đối với chuẩn ISO 27001, trên 64% các tổ chức tín dụng đã và đang triển khai áp dụng, trong đó có 13 tổ chức tín dụng đã lấy chứng chỉ đạt tiêu chuẩn ISO 27001.

Đối với các giao dịch điện tử, để đảm bảo an toàn cũng như thuận tiện cho khách hàng, nhiều ngân hàng đã triển khai các giải pháp xác thực mới như xác thực bằng sinh trắc học (vân tay, tĩnh mạch lòng bàn tay, giọng nói), chữ ký số trên mobile; thanh toán sử dụng QR code.

Cần có cơ chế khuyến khích

Tuy nhiên, theo ông Dũng, việc thúc đẩy thanh toán không dùng tiền mặt và hạn chế sử dụng tiền mặt trong nền kinh tế còn gặp những trở ngại.

Đó là thói quen, tâm lý sử dụng tiền mặt của người dân còn phổ biến. Còn tâm lý e ngại khi tiếp cận với công nghệ thanh toán mới. Cơ sở hạ tầng thanh toán tập trung chủ yếu ở khu vực đô thị, chưa vươn tới được khu vực nông thôn.

"Để đẩy mạnh thanh toán không dùng tiền mặt, cần thêm nhiều sản phẩm, dịch vụ thanh toán mới được thiết kế phù hợp với hành vi, nhu cầu người sử dụng , đặc biệt là ở khu vực nông thôn. Cần tăng cường sự kết nối, tích hợp giữa đơn vị cung ứng dịch vụ với các hệ thống thanh toán tạo cơ sở để triển khai các sản phẩm, dịch vụ thanh toán mới", ông Dũng nói.

Ngoài ra theo ông Dũng, cần có cơ chế khuyến khích thích hợp để mở rộng thanh toán không dùng tiền mặt bên cạnh việc thúc đẩy phát triển cở sở hạ tầng để thúc đẩy thanh toán không dùng tiền mặt.

Về định hướng trong thời gian tới nhằm thúc đẩy thanh toán không dùng tiền mặt, theo ông Dũng, Ngân hàng Nhà nước tập trung triển khai Quyết định số 2545 và Quyết định số 241 của Thủ tướng Chính phủ.

Cụ thể là tiếp tục hoàn thiện cơ sở pháp lý cho việc ứng dụng tiến bộ khoa học công nghệ trong hoạt động thanh toán cũng như yêu cầu cho sự phát triển các dịch vụ thanh toán mới. Đồng thời cần sửa đổi, bổ sung, hoàn thiện các quy định của pháp luật để thúc đẩy thanh toán không dùng tiền mặt và hạn chế việc thanh toán bằng tiền mặt.

Ngân hàng Nhà nước sẽ tăng cường ứng dụng các dịch vụ thanh toán không dùng tiền mặt mới, hiện đại phục vụ thanh toán dịch vụ công và chi trả an sinh xã hội như thanh toán qua QR Code, điện thoại di động, Internet, thẻ phi tiếp xúc...

Đặc biệt chú trọng áp dụng các biện pháp đảm bảo an ninh, an toàn tiên tiến để đáp ứng tốt hơn yêu cầu thanh toán của nền kinh tế, tiện ích, tiện lợi, dễ sử dụng.

Gần 300.000 máy POS, 101 triệu thẻ ngân hàng

Ông Phạm Tiến Dũng - Vụ trưởng Vụ Thanh toán NHNN trình bày tham luận tại hội thảo

Vụ trưởng Vụ Thanh toán Ngân hàng nhà nước Phạm Tiến Dũng cho biết tính đến ngày 30-9-2018, cả nước có ATM có 18.170, tăng 4% so với cuối năm 2016); máy chấp nhận thanh toán (POS) là 294.500, tăng 11,8% so với cuối năm 2016. Số lượng thẻ tăng trưởng mạnh đến nay đạt khoảng 101 triệu thẻ.

Thực tế, thanh toán điện tử trong khu vực Chính phủ, dịch vụ hành chính công hiện có trên 81% đơn vị hưởng lương từ ngân sách nhà nước, tương đương 80% cán bộ, công chức,viên chức nhận lương qua tài khoản ngân hàng.

Số lượng tài khoản cá nhân tiếp tục tăng, đạt gần 75 triệu tài khoản cá nhân, tăng 9,1% so với cuối năm 2016.

Tính đến giữa năm 2018, cả nước có trên 43 triệu người có tài khoản tại ngân hàng, chiếm khoảng trên 60% người từ 15 tuổi trở lên, theo ông Dũng.

137,6 triệu giao dịch thanh toán điện tử liên ngân hàng, giá trị 73 triệu tỉ đồng

Cũng theo Phó thống đốc Ngân hàng Nhà nước Nguyễn Kim Anh trong năm 2018, hệ thống thanh toán điện tử liên ngân hàng đã xử lý an toàn 137,6 triệu giao dịch với giá trị 73 triệu tỉ đồng, gấp 13 lần GDP. Hành lang pháp lý cho thanh toán không dùng tiền mặt ngày càng hoàn thiện

Hiện có 76 đơn vị đã triển khai dịch vụ thanh toán qua Internet và 41 đơn vị triển khai thanh toán qua di động.

Một số ngân hàng thương mại đã nghiên cứu, hợp tác triệt khai các công nghệ, giải pháp mới vào hoạt động thanh toán trên thiết bị di động như xác thực sinh trắc học, mã phản hồi nhanh (QR Code), mã hóa thông tin thẻ (Tokenization), thanh toán phi tiếp xúc (contactless), công nghệ mPOS...

Xã hội phi tiền mặt vẫn là đích hướng đến của nhiều quốc gia

Phó thống đốc Ngân hàng Nhà nước Nguyễn Kim Anh phát biểu tại hội thảo

Đề cập đến từ khóa của Diễn đàn là xã hội không dùng tiền mặt, phó thống đốc Ngân hàng Nhà nước Nguyễn Kim Anh cho rằng lợi ích cụ thể của thanh toán điện tử đối với các chủ thể trong nền kinh tế cho thấy hướng đến một xã hội phi tiền mặt dường như là một quá trình không thể đảo ngược.

Theo ông, xã hội không dùng tiền mặt hay xã hội phi tiền mặt dùng để chỉ tình trạng kinh tế được trông đợi, ở đó hầu hết các giao dịch thanh toán trong nền kinh tế được thực hiện nhanh chóng, thuận lợi bằng các phương tiện thanh toán không dùng tiền mặt hay thanh toán điện tử.

Dẫn nghiên cứu của MasterCard, ông Kim Anh cho biết có tới 85% giao dịch mua bán nhỏ lẻ trên thế giới trong năm 2013 vẫn được tiến hành bằng tiền mặt.

Một khảo sát của hãng tư vấn G4S cũng cho thấy ở khu vực Châu Âu, vẫn còn tới 60% giao dịch bán lẻ trong năm 2016 được thực hiện với sự hỗ trợ của tiền mặt.

Thanh toán tiền mặt trên toàn thế giới vẫn có khuynh hướng tăng bất chấp xu hướng mở rộng các phương tiện thanh toán điện tử, bao gồm cả thanh toán di động.

Trên toàn thế giới, tỉ lệ tiền mặt trong lưu thông so với GDP năm 2016 tăng lên 9,6% từ mức 8,1% của năm 2011. 75% trong số 24 nước tham gia khảo sát trên báo cáo rằng tiền mặt được sử dụng nhiều hơn 50% cho các giao dịch thanh toán bán lẻ ở đất nước mình.

Chỉ có 2 nước cho thấy sự sụt giảm đáng kể trong thanh toán tiền mặt là Hàn Quốc và Thụy Điển.

Thực tế trên cho thấy mặc dù thanh toán điện tử đang chuyển dịch theo hướng tích cực nhưng tiền mặt hiện vẫn thống trị trong giao dịch thanh toán tiêu dùng và xã hội phi tiền mặt vẫn là đích hướng tới của nhiều quốc gia trên thế giới.

Lợi ích và rào cản

Tổng biên tập báo Tuổi Trẻ Lê Thế Chữ cho biết trong gần một tháng qua, Báo Tuổi Trẻ đã tổ chức tuyến bài Hướng đến một xã hội không dùng tiền mặt trên cả báo in lẫn báo điện tử, đặc biệt là Diễn đàn trên Tuổi Trẻ Online thu hút khá đông đảo bài của bạn đọc tham gia.

Đó là những bài viết ghi nhận thực tế, ghi nhận những ý kiến phân tích, đánh giá của người trong cuộc, từ đó nêu ra toàn cảnh thực tế, từ chuyện Thanh toán không tiền mặt đang thắng thế, Thanh toán không tiền mặt về vùng sâu, vùng xa, cho đến các giải pháp: Làm gì để tiền mặt không còn là vua, Thúc đẩy thanh toán không tiền mặt: phải tính tới biện pháp giảm thuế...

Bạn đọc của Tuổi Trẻ Online cũng hiến kế về các lý do không nên dùng tiền mặt, làm cách nào để có thể thay ngôi vua của tiền mặt... với các câu chuyện kể của chính mình, người thân, bằng sự trải nghiệm từ một ngày không dùng tiền mặt mà vẫn sống khỏe...

Các ý kiến, theo ông Chữ, đều ủng hộ hướng tới thanh toán không dùng tiền mặt với rất nhiều lợi ích có thể nhìn thấy được. Tuy nhiên, qua tuyến bài cũng như các ý kiến từ độc giả tham gia Diễn đàn, chúng ta cũng thấy một thực tế là hiện vẫn còn nhiều rào cản để tiến thanh toán không dùng tiền mặt theo mục tiêu của nghị quyết 02 của Chính phủ vừa qua.

Những rào cản đó vẫn tồn tại trong tất cả các khâu, từ chính sách đến triển khai thực tế, từ những khó khăn của hệ thống ngân hàng, tổ chức phát hành thẻ, công ty công nghệ, các fintech, các bên dịch vụ tham gia như siêu thị, thương nhân... cho đến người dùng.

"Trong một xã hội mà tiền mặt trong suốt thời gian đã qua, vẫn "là vua", là văn hóa, là thói quen... chúng ta đều nhận thức rằng sẽ rất khó để thay đổi, nhưng không phải là không thể không thay đổi. Và sự thay đổi sẽ đến nếu có sự bắt đầu thay đổi từ tất cả chúng ta, trong đó, tôi nghĩ truyền thông có trách nhiệm rất lớn", ông Chữ nói.

Từ Đề án Phát triển Thanh toán không dùng tiền mặt của Chính phủ và Chiến lược phát triển ngành ngân hàng đến năm 2025, đến nghị quyết 02 của Chính phủ vừa mới đây, đã có sự chuyển biến rõ nét.

Ngân hàng Nhà nước đã đưa ra nhiều giải pháp, hàng loạt ngân hàng đầu tư, tung ra nhiều chương trình khuyến mãi, ưu đãi, thậm chí hoàn tiền, miễn giảm phí… để thúc đẩy thanh toán, giao dịch không tiền mặt.

"Chúng ta có mặt ở đây hôm nay để cùng điểm lại, phân tích, và thảo luận để tìm ra những giải pháp thúc đẩy hơn nữa thanh toán không dùng tiền mặt, vì điều này không chỉ tăng tính minh bạch, giảm tham nhũng, mà còn đem lại lợi ích to lớn cho chính người tiêu dùng, doanh nghiệp và các tổ chức tín dụng", ông Chữ nhấn mạnh.

Nguồn: Tuoitre.vn